原始凭证整理与粘贴相关要求

[企业管理] 发布时间:2011-10-25 13:57:23 浏览次数:10360

第1条 为强化公司会计基础工作,提高会计凭证整理、装订和会计档案管理的质量,使会计基础工作制度化、规范化,依据《会计基础工作规范》(1996年6月17日财政部财会字19号发布),结合公司实际情况,制订本办法。

第2条 本办法适用于公司各部门、各项目部及反井钻机队。

第3条 原始凭证需由公司报账员或经办人按照本办法要求在统一印制的单据粘贴单上进行粘贴、整理、签字后,方可到财务部门报账。

第4条 原始凭证应按照下列要求进行粘贴、整理,不得随意、无序粘贴。

(1) 原始凭证进行粘贴时,必须使用统一的单据粘贴单、差旅费报销汇总单等相关单据,购买时应尽量按照与公司相同规格及品牌进行购买。

(2) 原始凭证应按照末级会计科目(如办公费、招待费等)进行分类整理,同类末级会计科目的原始凭证应粘贴在一起。

(3) 同类原始凭证如果数量较多,大小不一,应按凭证规格的大小进行分类,同一张单据粘贴单上所粘贴的凭证尽量保持大小一致。每张单据粘贴单所粘贴的凭证不得过多,规格较大的凭证(如购物发票等)可粘贴2-6张;规格较小的凭证(如停车费、过路过桥费、定额餐饮发票等)可粘贴8-10张。

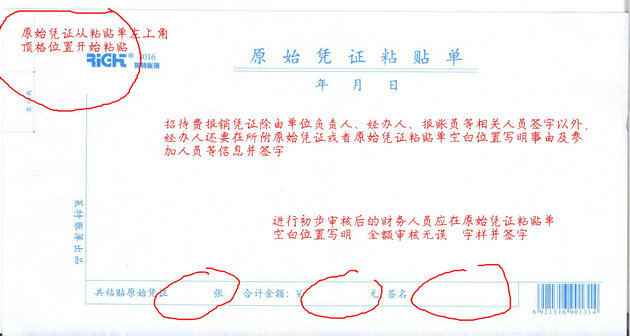

(4) 在原始凭证粘贴单上粘贴凭证时,从粘贴单左上角顶格位置开始,由上而下、自左至右、均匀排列粘贴,一般粘贴2列,每列4-5张,在粘贴单范围内均匀粘贴,上、下及右方不得超出粘贴单边界线,两列之间不得重叠、留空或大量累压粘贴。原始凭证应保持原样粘贴,有奖发票应去掉对奖联,个别规格参差不齐的凭证,可先裁边整理后再行粘贴,但必须保证原始凭证内容的完整性。

(5) 对于规格较大、纸质较硬的原始凭证(如证明文件),每张单据粘贴单限粘贴2张,要分张折叠,规格大小要与单据粘贴单的规格保持一致。

(6) 原始凭证粘贴完毕,需将凭证张数、合计金额填列完整。做到书写正规、清楚,计算正确。每张汇总单所附原始凭证不得过厚,以不超过5mm为宜。

(7) 出差报销凭证(如住宿费、过路过桥费、车船票等),均应使用差旅费报销汇总单做封面(目前公司暂统一为费用报销单)。粘贴时,应先将凭证粘贴在单据粘贴单上,然后加贴差旅费报销汇总单,不得直接在差旅费报销汇总单的背面粘贴报销凭证。出差期间因工作需要支出的接待费凭证需单独粘贴,不得混同于差旅费报销。

(8) 原始凭证应使用优质胶水进行粘贴,以保证凭证的粘贴效果,粘贴凭证如果数量较多、厚度较高,可使用多张粘贴单,粘贴好后及时用重物压平,以防褶皱、膨松,确保凭证整体平整。注意不要将票据集中在粘贴单中间,以免造成中间厚四周薄,贴成“大肚子”,凭证装订起来不整齐也不牢固。

(9) 对借款单、领款单、无证支出报销单等可不粘贴,但必须对相关要目填写完整,签字后,经办人、收款人可持凭证直接到财务部门报账。报账员需提醒经办人、收款人不得褶皱、损毁,保持凭证票面整洁。如需注明列支渠道、说明等,要在凭证上做标记。

(10) 粘贴好的原始凭证与记账凭证一起加封面进行装订,装订后要达到“四边齐、表面平、无凹凸、书本型”的标准

第5条 原始凭证及相关单据应按照下列要求进行签字,不得随意、无序签字。

(1) 单位负责人、经办人、报账员需在原始凭证粘贴单的右下角位置规范签字,应使用蓝黑色碳素笔签字,不得使用圆珠笔、铅笔、非蓝黑色碳素笔等签字,不得在凭证对奖联及发票印章上签字。

(2) 在原始凭证粘贴单粘贴的原始凭证张数和金额填写完整、正确后加贴费用报销单作为封面,借款单、领款单、无证支出报销单等可不做封面。

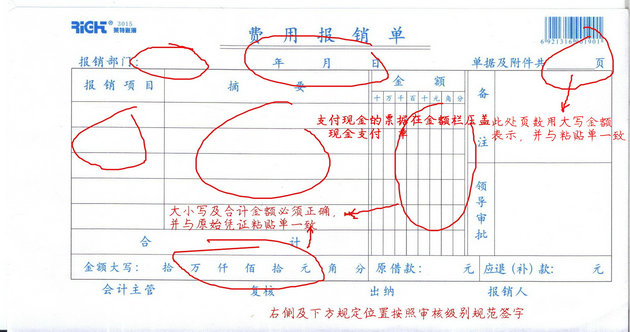

(3) 费用报销单是对原始凭证的汇总和说明,必须按照相关填写要目规范填写,报销项目及摘要必须与原始凭证所反映情况相符,大小写及合计金额必须正确,右侧及下方规定位置按照审核级别规范签字,必须一票一签字,不得压签。

(4) 招待费报销凭证除由单位负责人、经办人、报账员等相关人员签字以外,经办人还要在所附原始凭证或者原始凭证粘贴单空白位置写明事由及参加人员等信息并签字。

(5) 通讯费报销凭证应写明充费号码及号主姓名。

(6) 进行初步审核后的财务人员应在原始凭证粘贴单空白位置写明“金额审核无误”字样并签字。

第6条 对不按本办法规定粘贴整理的凭证,财务部有权拒绝受理,责任由相关人员承担。

第7条 本办法由财务部负责解释。

第8条 本办法自发布之日起施行。

原始凭证粘贴视频演示 视频密码:gfcw